Empresas como bancos: o que levou a essa recomendação e por que ela recebeu críticas?

Um relatório recente do RBI recomendou que grandes casas corporativas e industriais devam ser autorizadas a propriedade de bancos privados. O que levou a essa recomendação e por que ela recebeu críticas?

O Banco da Reserva da Índia. (Foto do arquivo)

O Banco da Reserva da Índia. (Foto do arquivo) Um relatório recente de um Grupo de Trabalho Interno do Banco da Reserva da Índia atraiu muita atenção e também críticas. O IWG foi constituído para revisar as diretrizes de propriedade existentes e a estrutura corporativa dos bancos do setor privado indiano e apresentou seu relatório na semana passada.

O IWG apresentou várias recomendações, mas uma, em particular, suscitou muitas preocupações. Isso tinha a ver com permitir que grandes empresas / casas industriais fossem promotoras de bancos privados.

Em um artigo publicado no LinkedIn, o ex-governador RBI Raghuram Rajan e o ex-vice-governador Viral Acharya do RBI severamente criticado a sugestão do IWG, descrevendo-a como uma bomba. Seria uma 'tolice de um centavo do dólar' substituir a má governança sob a estrutura atual desses bancos (setor público / estatal) por uma estrutura altamente conflituosa de propriedade de casas industriais, escreveram Rajan e Acharya.

Por que o IWG foi constituído e quais foram suas recomendações?

O sistema bancário em qualquer país é de importância crítica para sustentar o crescimento econômico. O sistema bancário da Índia mudou muito desde a Independência, quando os bancos eram propriedade do setor privado, resultando em uma grande concentração de recursos nas mãos de algumas famílias de negócios.

Para alcançar uma maior pulverização do crédito bancário, evitar seu uso indevido, direcionar um maior volume de fluxo de crédito para setores prioritários e torná-lo um instrumento eficaz de desenvolvimento econômico, o governo recorreu à nacionalização dos bancos em 1969 (14 bancos) e novamente em 1980 (6 bancos).

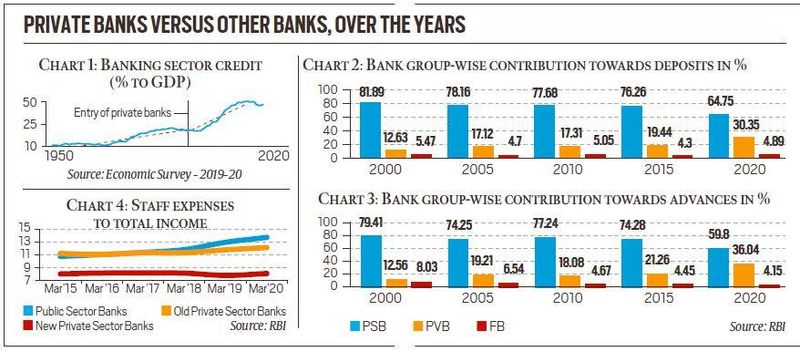

Com a liberalização econômica no início da década de 1990, as necessidades de crédito da economia aumentaram e os bancos privados entraram novamente em cena. Como mostra o Gráfico 1, isso teve um impacto salutar sobre o crescimento do crédito.

No entanto, mesmo após três décadas de rápido crescimento, o balanço total dos bancos na Índia ainda constitui menos de 70 por cento do PIB, o que é muito menos em comparação com pares globais como a China, onde essa proporção está mais próxima de 175%.

Além disso, o crédito bancário doméstico ao setor privado é de apenas 50% do PIB, quando em economias como a China, Japão, Estados Unidos e Coréia é acima de 150%. Em outras palavras, o sistema bancário da Índia tem se esforçado para atender às demandas de crédito de uma economia em crescimento. Existe apenas um banco indiano entre os 100 maiores bancos em todo o mundo, por tamanho. Além disso, os bancos indianos também são um dos menos eficientes em termos de custos.

Leia também | Licenças bancárias para empresas: o grupo RBI ignorou o conselho de especialistas

Claramente, a Índia precisa fortalecer seu sistema bancário se quiser crescer rapidamente. Nesse sentido, é fundamental observar que os bancos do setor público vêm perdendo terreno para os bancos privados, como mostram os Gráficos 2, 3 e 4. Os bancos privados não são apenas mais eficientes e lucrativos, mas também têm mais apetite pelo risco.

É nesse contexto que o IWG foi solicitado a sugerir mudanças que não apenas impulsionassem o setor bancário privado, mas também o tornassem mais seguro.

Para a maior parte, as recomendações do IWG são irrepreensíveis, pois reforçam as normas prudenciais para que os interesses dos depositantes sejam garantidos e os bancos e seus promotores não consigam burlar o sistema.

Fonte: RBI

Fonte: RBI Por que a recomendação de permitir que grandes empresas criem seus próprios bancos está sendo criticada?

Historicamente, o RBI acredita que o status ideal de propriedade dos bancos deve promover um equilíbrio entre eficiência, patrimônio líquido e estabilidade financeira.

Um maior jogo de bancos privados não é isento de riscos. A crise financeira global de 2008 foi um exemplo disso. Um sistema bancário predominantemente estatal tende a ser mais estável financeiramente devido à confiança no governo como instituição.

Editorial | Abra com cautela: o setor bancário precisa de mais concorrência. Mas permitir a entrada de empresas sem uma regulamentação forte pode aumentar o risco sistêmico

Além disso, mesmo na propriedade de bancos privados, os reguladores anteriores preferiam que fosse bem diversificado - ou seja, nenhum proprietário tem muitas participações.

Mais especificamente, a principal preocupação em permitir que grandes corporações - isto é, casas comerciais com ativos totais de Rs 5.000 crore ou mais, onde os negócios não financeiros do grupo representam mais de 40% em termos de ativos totais ou receita bruta - abrir seus próprios bancos é um conflito básico de interesses ou, mais tecnicamente, empréstimos conexos.

Raghuram Rajan e Viral Acharya criticaram severamente a sugestão do IWG, descrevendo-a como uma bomba. (Arquivo de fotos)

Raghuram Rajan e Viral Acharya criticaram severamente a sugestão do IWG, descrevendo-a como uma bomba. (Arquivo de fotos) O que é empréstimo conectado?

Simplificando, o empréstimo conectado se refere a uma situação em que o promotor de um banco também é um tomador de empréstimo e, como tal, é possível para um promotor canalizar o dinheiro dos depositantes para seus próprios empreendimentos.

Os empréstimos conectados já acontecem há muito tempo e o RBI sempre esteve atrasado em identificá-los. Os episódios recentes no ICICI Bank, Yes Bank, DHFL etc. foram todos exemplos de empréstimos conectados. A chamada expansão dos empréstimos (em que um empréstimo após o outro é concedido para permitir que o mutuário pague o anterior) costuma ser o ponto de partida de tais empréstimos.

Ao contrário de uma empresa financeira não bancária ou NBFC (muitas das quais são apoiadas por grandes empresas), um banco aceita depósitos de índios comuns e é isso que torna isso mais arriscado.

Simplificando, é prudente manter a classe de devedores (grandes empresas) separada da classe de credores (bancos). Exemplos anteriores de tal mistura - como o Keiretsu do Japão e o Chaebol da Coréia - fracassaram durante a crise de 1998, com consequências desastrosas para a economia em geral.

No passado, RBI sempre desaprovou essa sugestão. Na verdade, quando o IWG procurou seu conjunto de especialistas, concluiu que, exceto um, todos eles eram da opinião de que grandes empresas / casas industriais não deveriam ter permissão para promover um banco.

ExplainSpeaking | O que está impulsionando as preocupações de crescimento da economia indiana

Então, por que recomendá-lo?

A economia indiana, especialmente o setor privado, precisa de dinheiro (crédito) para crescer. Longe de serem capazes de estender o crédito, os bancos públicos estão lutando para conter seus ativos inadimplentes.

As finanças do governo já estavam tensas antes da crise de Covid. Com o crescimento diminuindo, as receitas despencaram e o governo limitou a capacidade de impulsionar o crescimento por meio dos bancos do setor público.

Grandes empresas, com bolsos fundos, são as que têm recursos financeiros para financiar o crescimento futuro da Índia.

Obviamente, a escolha dessa opção apresenta sérios riscos.

Não perca do Explained | Com Karvy expulso da bolsa, o que acontece com seus clientes

Compartilhe Com Os Seus Amigos: